Der große Gegenspieler der Aktienmärkte sind neben sinkenden Unternehmensgewinnen (Rezession), Zinsen (Bond-Market) und hier insbesondere die langjährigen Zinsanleihen von Staaten mit Top-Ratings (beste Bonitätsnoten). Hierzu zählen insbesondere 10 year Treasury Notes (US-Staatsanleihen mit 10 Jahren Laufzeit) und 10 year Bund (Deutsche Staatsanleihen mit 10 Jahren Laufzeit). US 10-YR werden aktuell (19.03.2017) mit 2,50 Prozent Zinsen p.a. gehandelt und Bund 10-Yr (19.03.2017) mit 0,43 Prozent Zinsen pro Jahr. Diese historisch niedrigen Zinskupons sind auf Seiten der USA der Zinspolitik durch die FED (US-Notenbank Federal Reserve System) und für Deutschland als Mitglied der Euro-Zone der EZB (Europäische Zentralbank) geschuldet. Warren Buffett nannte erst kürzlich in einem Interview beim Sender CNBC Zinsen bei US 10-Yr von unter 3 Prozent als sehr niedrig. David Tepper einer der erfolgreichsten Hedge-Fond Manager weltweit erachtete sogar Zinsen bis knapp unter 4 Prozent als günstig. Die Aussage der beiden Finanz-Gurus hängt vor allem damit zusammen, dass der US-Aktienmarkt mit dem sehr aussagekräftiger Indikator S&P 500 (500 größten börsennotierten US-amerikanische Unternehmen) im historischen Langzeit-Vergleich Renditen von jährlich etwa 8 Prozent abgeworfen haben. Das heißt konkret, dass alle 12 Jahre sich im Schnitt der S&P 500 verdoppelt hat, wohingegen beim aktuellen Zinsniveau der US 10-Year Treasury Note Bills ein Zeitraum von 40 Jahren erforderlich wäre. Setzt man diese Werte auf das aktuelle KGV (Kurs-Gewinn-Verhältnis) um beträgt für US 10-Yr das KGV 40 für den S&P 500 mit Bezugsgröße der letzten 12 Monate (TTM Trailing Twelve Months) 25 (Stand 19.03.2017) und in Bezug auf die vorliegenden 12 Monate (Forward Earnings 12 months) bei 18.

Natürlich ist auch der S&P 500 in Bezug auf historische Maßstäbe mit einem Forward Earings KGV von 18 nicht gerade billig. Der Langzeit Median Wert vom S&P 500 liegt bei etwa 15. Demnach wäre der Aktienmarkt mit etwa 20 Prozent überbewertet. Auf Basis des TTM KGV mit 25 wäre der S&P 500 sogar mit rund 70 Prozent überbewertet.

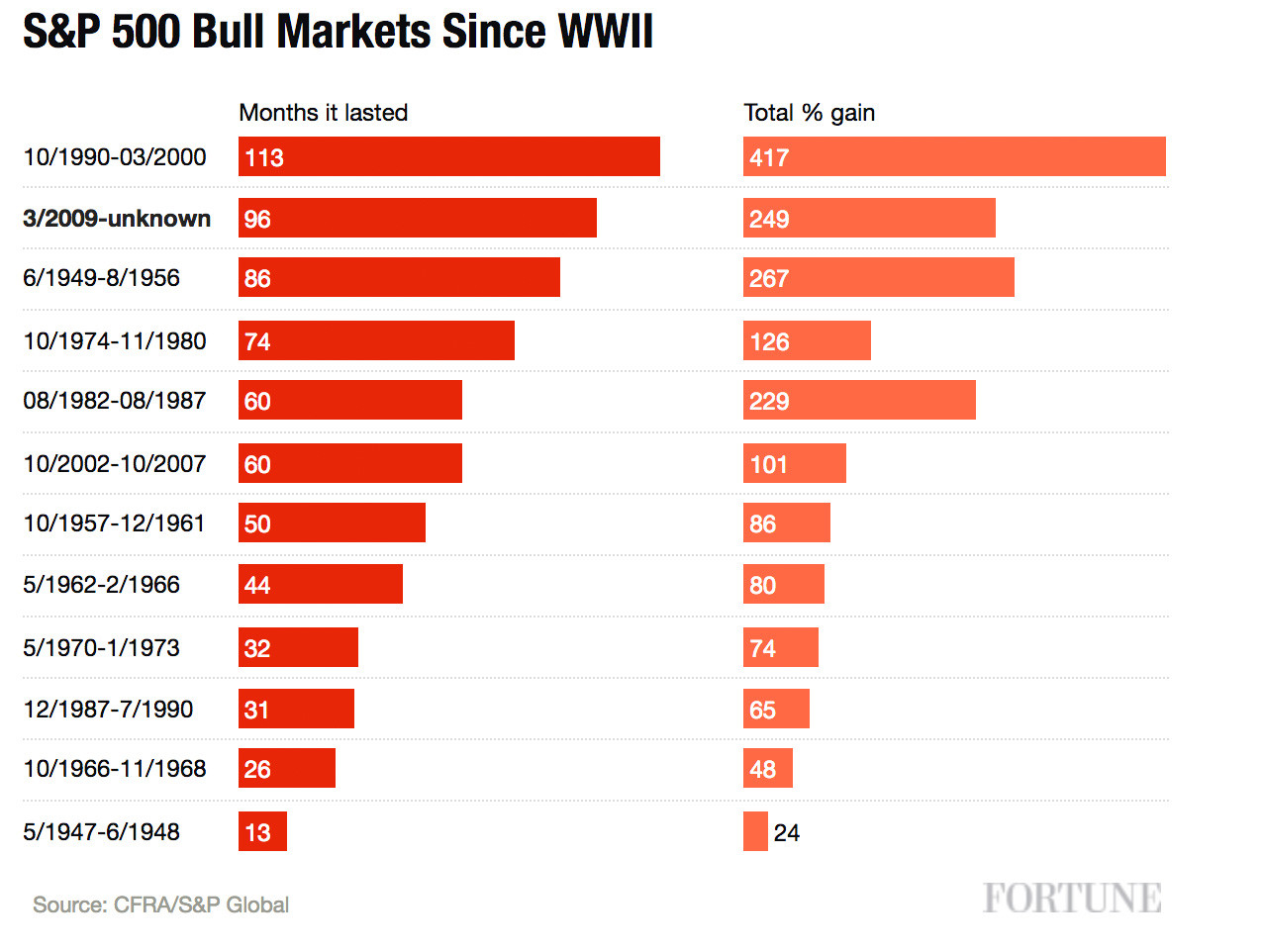

Aktienmärkte sind mit Sicherheit nach historischen Maßstäben alles andere als billig, aber die weltweit expansive Geldpolitik aller wichtigen Notenbanken dieser Welt (USA, Europa, Japan, Großbritannien) haben die Märkte in allen Anlageklassen massiv verzerrt. Die Börse in den USA befindet sich mit Stand 09.03.2017 im achten Jahr eines Bull-Markets und damit dem zweitlängsten US bull market der neueren Historie seit dem zweiten Weltkrieg. Als bull market werden Börenphasen definiert in denen der Aufwärtstrend nicht durch einen 20 Prozentigen Kurssturz unterbrochen wird. Der aktuelle Bullen-Markt für der S&P 500 begann auf dem Höhepunkt der Rezession im Jahr 2009 und hat Stand heute 19.03.2017 eine Kurssteigerung von 249 Prozent hingelegt. In diesen Zeitraum gab es lediglich vier offizielle Korrekturen. Als Korrektur werden Kursrückgänge von 10 Prozent oder mehr bezeichnet. Seit dem Zweiten Weltkrieg ist mit 96 Monaten Laufzeit der aktuell laufende bull market jedoch weder der älteste noch der mit der höchsten prozentualen Wertsteigerung. Dieser Titel geht an den dot-com bull market von Herbst 1990 bis Frühling 2000. Dieser Rekord bull market dauerte 113 Monate (9,4 Jahre) an und brachte eine Kurssteigerung von 417 Prozent. Der aktuell laufende bull market ist auch noch nicht der teuerste. Beim dot-com bull market betrug das durchschnittliche KGV des S&P 500 zwischen 1999 bis 2000 ungefähr 30 und 26 bei der gleichen Laufzeit wie der aktuell laufende bull market. Das KGV des aktuell laufenden bull market S&P 500 beträgt zur Zeit rund 25.

Im Langzeitvergleich beträgt die durchschnittliche Dauer eines bull markets 57 Monate (4,75 Jahre). Ein bull market stirbt jedoch nicht aufgrund seines Alters, sondern immer aus Angst vor einer Rezession und damit einhergenden sinkenden Unternehmensgewinnen.

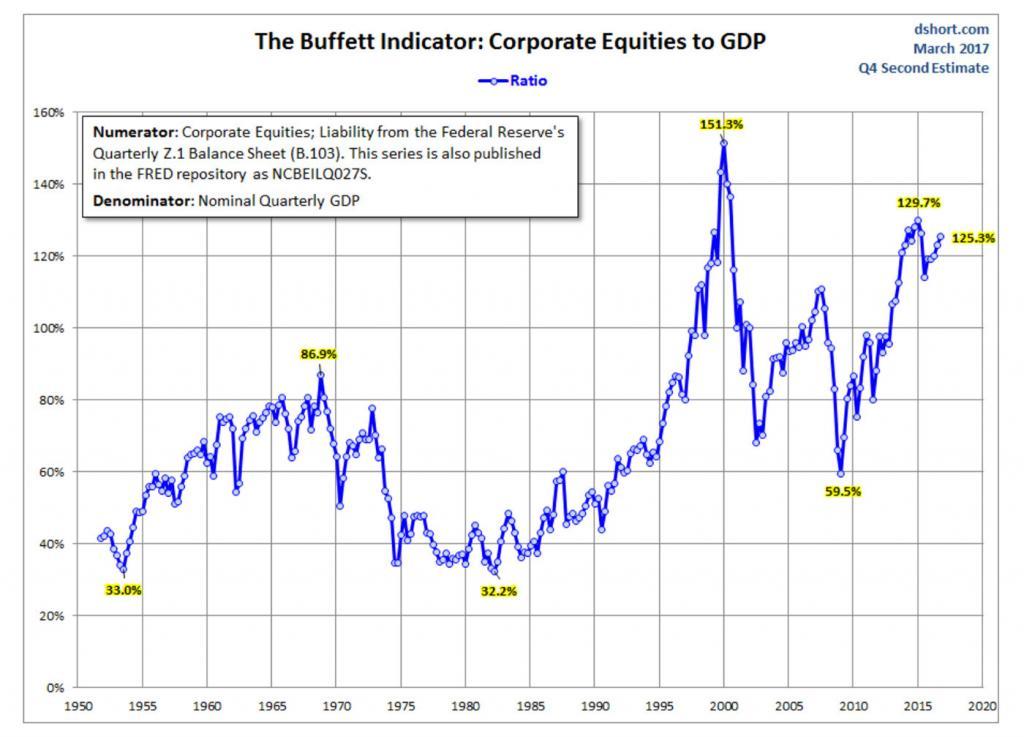

Eine weitere wichtige Kennzahl, welche der Starinvestor Warren Buffett für die Bewertung des Börsenmarkts gerne heranzieht, ist es den Börsenwert sämtlicher US-Unternehmen durch die jährliche Wirtschaftsleistung der USA zu dividieren. Aktuell liegt dieser Wert bei 125,3 Prozent. Ledigliche Anfang 2000 mit 151,3 Prozent und Anfang 2015 mit 129,7 Prozent war der Aktienmarkt noch höher bewertet. Der langfristige Durchschnitt liegt bei etwa 65 Prozent. Auch dies zeigt wie ambitioniert der US Aktienmarkt derzeit bewertet ist.

Auch eine weitere wichtige Kennzahl das KUV zeigt die aktuell hohe Bewertung des S&P 500. So liegt das Kurs-Umsatz-Verhältnis (kurz genannt KUV) mit 2,0 in der Nähe des Rekordhochs. Der langfristige Durchschnittswert für das KUV beim S&P 500 liegt jedoch bei lediglich 0,8. Für die Ermittlung des KUV wird der Börsenwert des S&P 500 (Marktkapitalisierung) durch die Umsätze der Unternehmen dividiert. Diese Kennzahl macht durchaus Sinn, denn während der Gewinn beispielsweise aufgrund sehr niedriger Zinsen oder durch Aktienrückkaufprogrammen EPS (Earnings Per Share) stark nach oben verzerrt werden kann, zeigen die erzielten Einnahmen (Umsätze) die tatsächliche Leistung der Firmen.

Noch gravierender zeigt sich die aktuell blasenähnliche Bewertung des S&P 500, wenn der Median KUV im S&P 500 betrachtet wird. In diesem Fall werden alle Aktien im S&P 500 nach dem KUV sortiert und genau bei der Hälfte also bei 250 der Schnitt gemacht. Der aktuelle KUV Median Wert beim S&P 500 liegt derzeit bei 2,5 – einem absoluten Rekordhoch. Dieser liegt weit über dem ehemaligen Topwert von 1,8 aus dem Jahr 2007 und von 1,7 aus dem Jahr 2000. Der langfristige Schnitt beim KUV-Median im S&P 500 liegt sogar unter 1,0.

Ein weiterer Maßstab zur Bewertung von Aktienmärkte ist der Quotient des KGV zum VIX (Volalitätsindex). Hier schauen wir uns wieder den S&P 500 an mit dem KGV (Forward Earnings 12 months) von derzeit 18 und dem VIX von rund 11 (im übrigen der tiefste Stand der letzten 10 Jahre) = 1,64. So hoch lag der Wert in etwa ebenfalls beim platzen der dot-com Börsenblase im Jahr 2000 und im Übergang des Jahres 2007 zu 2008 vor der Subprime mortgage crisis (Hypotheken Blase). Im historischen Vergleich zeigt der niedrige VIX Wert eine gewisse Sorglosigkeit der Anleger. In Zeitraum der vergangenen 27 Jahre Life-Time VIX betrug der Durchschnittswert 19,71 und der dazugehörige Median-Wert 17,84. Im Zeitraum der letzten 5 Jahren betrug der VIX Durschnittswert 16,63 und der Median-Wert dazu 15,07.

Auch wenn die FED zuletzt einen groben Fahrplan für geplante weitere Zinsschritte vorgelegt hat, lässt sich schwer prognostizieren wie stark die Zinsen tatsächlich steigen werden, da die FED ja auch angedeutet hat, dass der Fahrplan jederzeit geändert werden könnte und der aktuellen wirtschaftlichen Situation angepasst wird. Gleiches gilt für die EZB mit dem Unterschied, dass diese sich noch überhaupt nicht zu möglichen Zinsanhebungen geäußert hat. Mittelfristig dürften steigende Zinsen jedoch Gegenwind für die Aktienmärkte bedeuten. Wann die Börsenparty letztendlich ihren Höhpunkt erreicht hat und der Index den Weg nach unten antritt, kann niemand genau sagen. Sollte das Szenario eintreten und dies ist nur eine Frage der Zeit, wird die korrektur beim S&P 500 und den anderen weltweiten Aktienmärkten vermutlich heftig ausfallen und viele Trading Möglichkeiten eröffnen insbesondere für Short-Seller.

-

Buffett Indikator – Unternehmenswerte in den USA im Verhältnis zum BIP

Marktkapitalisierung Unternehmen USA im Verhältnis zum BIP -

www.multpl.com

S&P 500 KGV + Dividend Zins seit Aufzeichnung bis heute